作为一个企业主,你必须跟踪资金进出你的公司,以保持你的财务状况正常。你可以这样做的一个方法是监控你的小企业损益表。

请继续阅读,了解利润和损失陈述如何使您的业务有益,以及如何创建一个自己的。

什么是小型企业的损益表?

损益,宝洁,或损益表显示特定时间段内企业的收入、支出、成本和净收入。您可以为任何时间段生成报表,但最常见的时间框架包括每月、每季度或每年。

企业主可以使用P&L陈述来确定他们是否需要改进他们的要旨通过增加收入或削减成本。

为了提高损益表,您必须收集一些信息。您需要您的业务:

- 总收入

- 销货成本(齿轮)

- 总费用

如何创建利润和损失陈述

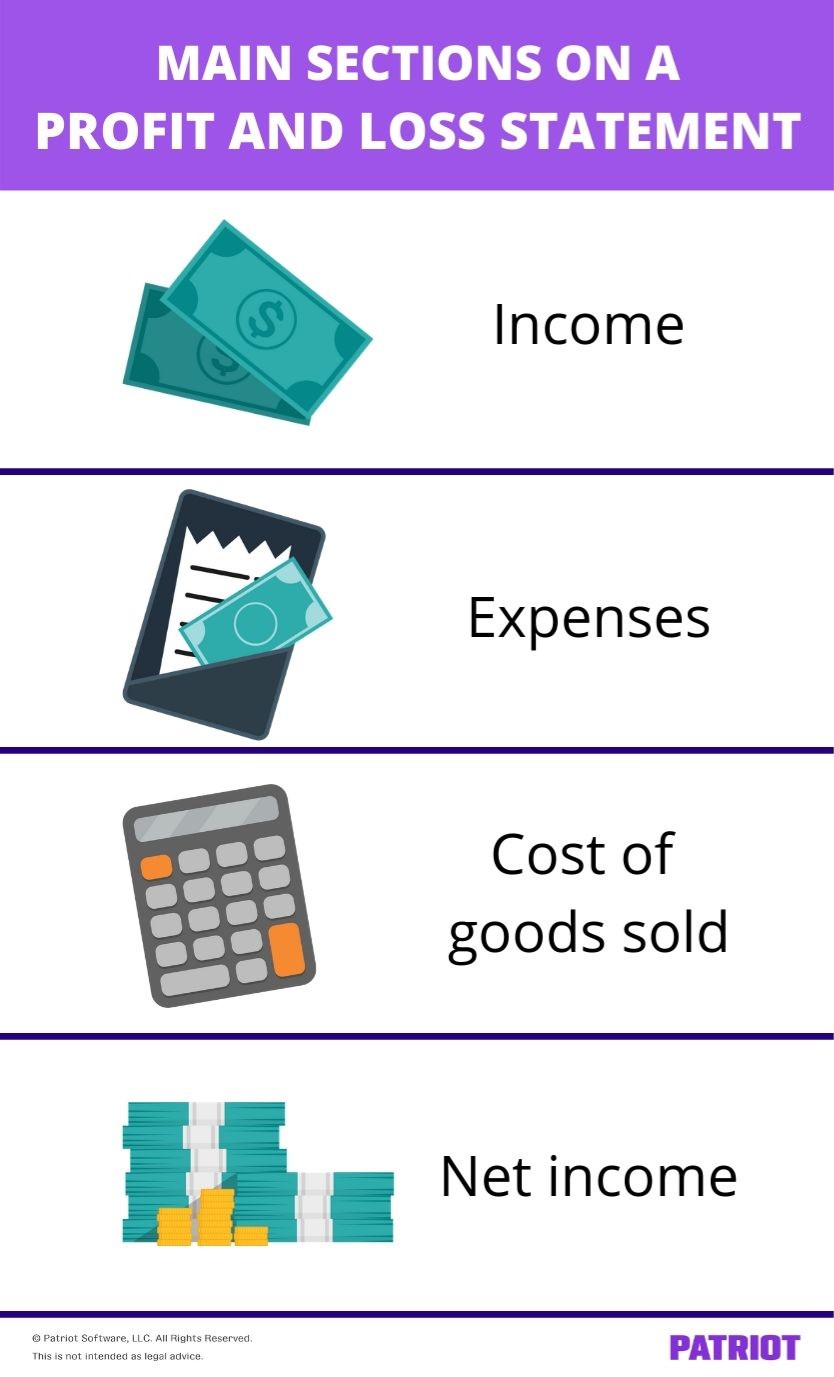

典型的损益表有四个核心部分:

- 收入

- 花费

- 销货成本

- 净利

以上部分应列在损益表上。

创建您的陈述时,从收入/收入开始。然后,向下工作并减去费用。

收入

收入,或收入,包括您企业的总销售额。它还包括你从出售设备或退税中获得的钱。

收入是您必须在P&L声明中列出的第一个项目。它应该是一个积极的数字,包括你从销售中获得的任何资金。

销货成本

您的COGS是生产商品或服务的费用。您的商品成本销售包括直接材料和直接劳动力费用。要计算您的COG,请在会计期间在一起添加您的开始库存和购买。然后,从总数中减去您的结束库存。

创建损益表时,从收入中减去销售商品的成本,以获得毛利润。

花费

商业费用您的日常业务运营情况是您的费用,如保险,营销成本和设备。

您的费用可能包括运营费用(OPEX)。营业费用包括薪水,租金和公用事业等物品。这些费用使您的业务保持在,但不产生销售。

从你的收入中减去你的支出,建立你的损益表。

净利

净利,或净利润,是损益表的底线。净收入是你从收入中减去所有开支后剩下的。

希望你能在损益表的底部看到净利润。如果你有净利润,你的生意赚的比花的还多。如果你的支出超过收入,你将有净损失。

损益表上的其他项目

除了上述五个主要部分外,您的业务还需要在P&L声明中报告其他项目。根据您的行业,您可能需要包括其他项目:

请记住,损益表中报告的项目因企业而异。

折旧

当您购买某些物品,如设备或车辆时,资产随着时间的推移而失去其价值(折旧)。折旧可能是影响您的业务价值的重要数字。

折旧通常与核心损失声明的COG集中在一起。

财务成本/收益

财务成本和收益代表您的债务或投资的变化。这条线可以是正的,也可以是负的,它表明你所欠的钱有应计利息,或者你的投资有利息。

非常成本/收益

非常成本和收益通常指对您的业务的一次性影响。例如,假设您出售了一大笔折旧资产。这笔交易被认为是一笔非凡的收益。或者,假设你一次性购买了一大笔东西。那笔大笔购买是一笔不寻常的费用。

息税前利润/息税折旧摊销前利润

EBIT(兴趣和税前的收益)衡量您的业务随着时间的推移有多有利可图。EBITDA(兴趣前的收益,税收,折旧和摊销)表明了贵公司的经营业绩。

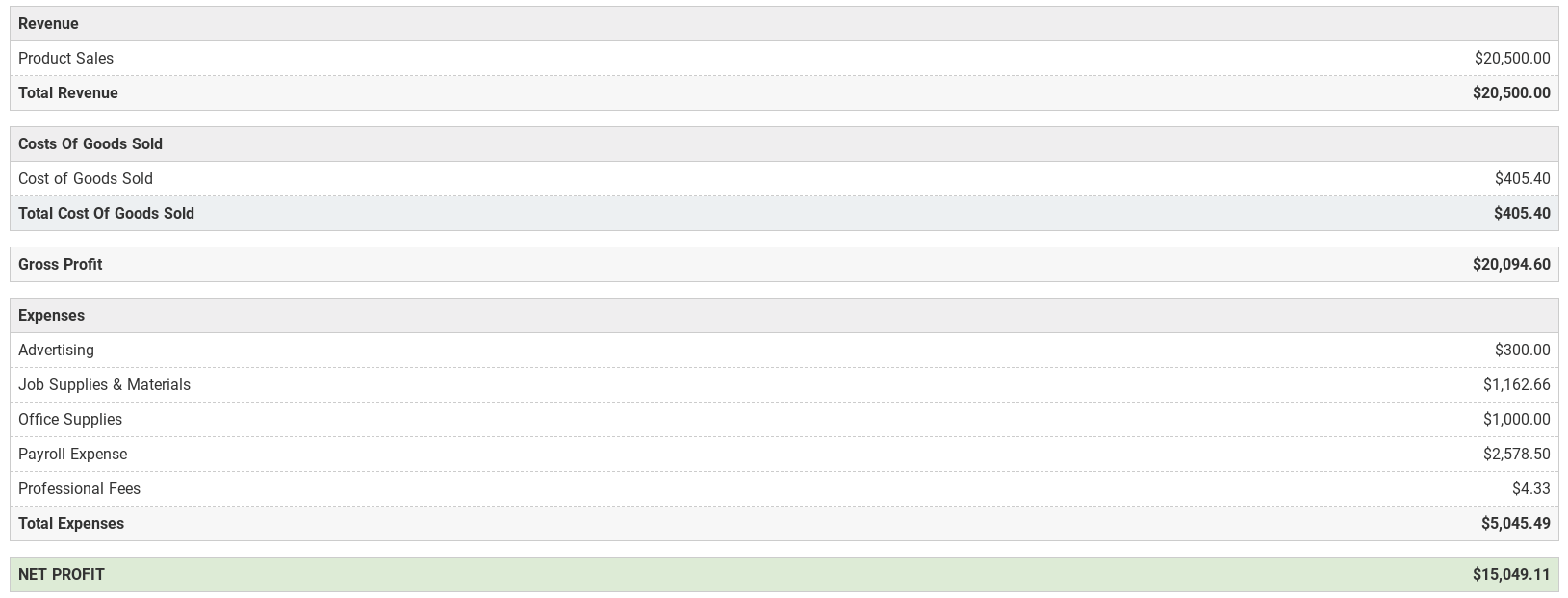

利润和损失陈述示例

同样,损益表因业务而异。请查看下面的损益表:

什么并不包括在损益表中?

你可以在损益表上写很多东西。然而,也有一些是你想要的不能包括您的陈述。

那么,你的损益表中没有包括什么?

您的利润和损失声明仅显示您的收入,费用和成本。您不会向您的损益表中报告您的业务资产,负债和公平。作为简短的回顾,让我们来完成哪些资产,负债和股权。

资产包括为您的业务增值的物理和非物理属性,如库存或商标。

负债是指您欠其他企业、组织、供应商、员工或机构的现有债务(如贷款)。

股本显示你的企业价值,是你的资产和负债之间的差额。

更新您的利润和损失声明

在这一点上,你可能会想,我应该多久更新一次损益表还是好问题。

您更新盈利和损失陈述的频率最终会归结为您的偏好。但是,某些因素会影响您更新P&L语句的频率。例如,您的业务销售,费用或营运资金等因素可能会影响您的陈述时会影响。

你知道你的业务内外。并且,您知道对您的利润和损失陈述产生了什么因素。确定您要更新您的陈述的频率。如果您公司的某些内容更改,请调整您的频率(例如,每月至季度)。

当您查看P&L声明时,请参观您的业务在正确的轨道上的迹象。并且,留意警告,您可能需要做出一些改变。

损益表对小企业的重要性

损益陈述在您的业务中发挥着重要作用。他们让您有机会审查您的净收入,并可以帮助您提出重要的财务决策。

损益表可以帮助您:

- 创造其他企业财务报表

- 向股东展示你的企业财务状况

- 让您了解您的业务净收入(例如,积极或负面)

您可以比较和对比您最近和过去的损益陈述,以清楚地了解贵公司的财务分销。定期引用您的陈述可以帮助您留在您的财务之外,并确保您在未来的正确路径上。

寻找一种跟踪业务财务的简单方法?爱国者会计软件让您简化您的书籍并重新开始您的业务。今天免费试用!

对这篇文章有问题,评论或疑虑?像我们一样脸谱网,让我们说话!

本文已从2014年7月16日的原始出版日期更新。

这并非旨在作为法律建议;有关更多信息,请点击这里。